輸出物品販売場(免税店)制度は、2026年11月から、販売時に課税し、事後的に消費税相当額を返金するリファンド方式へ移行します。

昨年のインバウンド消費が8.1兆円を超えるなど外国人旅行者が増える一方、現行制度では免税で購入された物品が国内で不正に転売されるケースが多発しており、制度の悪用を防ぐ必要がありました。

これらの背景を踏まえ、今回の改正では、欧州をはじめとする諸外国で広く採用されているリファンド方式の導入や、免税対象物品の範囲の見直しなどが行われました。

改正の概要について、国税庁のリーフレットを参考にご紹介します。

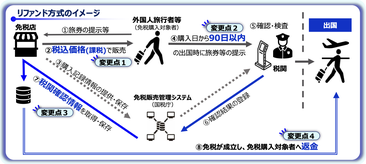

免税店は、外国人旅行者(免税購入対象者)に対し、税込価格(課税)で免税対象物品を販売します。

免税購入対象者は、免税対象物品を国外に持ち出すことについて、購入日から90日以内に出国時に税関の確認を受ける必要があります。

免税店を経営する事業者は、購入記録情報と税関が持ち出しを確認した旨の情報(税関確認情報)を保存することで、免税の適用を受けられます。

当該事業者は、税関の確認後に免税購入対象者に消費税相当額を返金(リファンド)します。

税関の確認の際に、同一の購入記録情報(一の販売単位)に含まれる免税対象物品のうち、一つでもその物品を所持していなかった場合には、その購入記録情報に含まれるすべての免税対象物品について、確認を受けることができません。

上記のとおり、免税購入対象者が、出国時に免税対象物品を所持していない場合には、税関の確認を受けることができません。

そのため、免税店で購入する免税対象物品は、出国時にすべて自身で所持し、持ち出す(輸出する)ことができる数量に限られます。

なお、購入の際に免税店から免税対象物品を直送することも可能です。

この場合、免税購入者が免税店で運送契約を締結し、その場で免税対象物品を運送事業者に引き渡す免税販売方式(直送制度)については、現行制度に代わり、消費税法第7条(輸出免税制度)により免税の適用を受けることができます。

したがって、リファンド方式移行後に直送制度を適用する場合、免税店における一連の免税販売手続きや購入記録情報の提供は不要となります。

免税対象物品の範囲等も見直され、一般物品と消耗品の区分や購入上限額(50万円)がなくなり、特殊包装や通常生活に供するかどうかの用途要件も廃止されます。

なお、免税対象物品は、①金及び白金の地金、②金貨及び白金貨、③消費税が非課税とされる物品以外の物品とされます。

課税売上から免税売上への振替処理

商品販売時に課税売上とした取引は、税関確認情報の保存により免税要件を満たすことになるため、その後に免税売上に振り替える必要があります。

この振替処理については、次の①の方法のほか、②の方法でも差し支えありません。

①税関確認情報の取得の都度、その税関確認情報に対応する課税売上を免税売上に振り替える方法

②月次等の一定のタイミングで一括して振り替える方法

商品販売時に課税売上とした取引について、その取引を行った課税期間と税関確認情報を保存した課税期間が異なる場合(例えば、免税対象物品の販売をX1期で行い、税関確認情報の保存が翌期(X2期)となった場合)には、その販売を行った期(X1期)の申告を修正するのではなく、税関確認情報を保存した期(X2期)において売上に係る対価の返還等があったものとして調整する方法も認められます(ただし、その処理を継続して行う必要があります)。

免税購入者への返金手続き

免税購入者への返金手続きについては、免税店を経営する事業者が自ら行うほか、承認送受信事業者等に返金手続きを委託する方法が考えられます。

具体的な返金手続きをどのように実施するかは、消費税法令で定められているわけではありません。

返金方法については、例えば、銀行振込やクレジットカード送金、アプリ送金、税関確認を受けた出国港内での現金による返金といった方法が考えられます。

上記の見直しのほか、リファンド方式への移行に併せ、税関の確認を受けた免税対象物品を遅滞なく輸出しなかった場合の罰則規定の創設や税関による即時徴収規定の整備も行われます。

また、免税店の許可取消要件に、購入記録情報に不備または不実の記録があることなど「税関長の確認に支障があると認められる場合」が追加されます。

これらの改正内容は、2026年11月1日以降に免税店で行う免税対象物品の譲渡(販売)から適用されます。

免税店を経営する事業者が、2026年11月1日以降も免税店で行う取引について免税の適用を受けるためには、リファンド方式に対応する必要があります。

現行制度とリファンド方式を併用する移行期間はありません。

国の租税収入のうち、最も金額が大きい税目は消費税です。

多くの納税者が正しく申告・納税をする一方、消費税の制度を悪用し、取引をしたように見せかけるなど虚偽の内容を申告して、消費税の還付を不正に受けようとする事案が後を絶たたないことから、国税当局では重点課題と位置付けて対策に取り組んでいます。