確定申告の時期が近づいてきましたので、ふるさと納税に関する誤り事例をご紹介します。

ふるさと納税とは

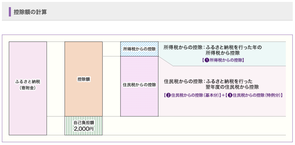

ふるさと納税は、地方公共団体への寄附金として、確定申告における寄附金控除の対象となり、ふるさと納税の金額について一定の限度額までは、その金額から2千円を差し引いた金額が所得税と翌年度の個人住民税から控除されます。

ふるさと納税ワンストップ特例とは

ふるさと納税先の自治体数が5団体以内で、各ふるさと納税先の自治体に「ふるさと納税ワンストップ特例」の申請を行われた方は、原則として確定申告は不要です。

この場合、所得税の控除額も翌年度の個人住民税から控除されます。

このワンストップ特例は、本来、所得税の確定申告が必要でないサラリーマンの方が、ふるさと納税を行う際に、ワンストップ特例申請を寄付先の自治体に提出することで、確定申告が不要となる制度です。

ただし、ワンストップ特例制度を利用した場合でも、確定申告を行う場合は、必ず全てのふるさと納税の金額を申告する必要があります。

ワンストップ特例制度と確定申告

年間の医療費が多額で医療費控除を受ける場合や、住宅ローン控除の初年度につき確定申告を行う場合など、確定申告が必要になるケースがあります。

確定申告を行う場合、ワンストップ特例の申請書を提出していても、ワンストップ特例が無効になるため、ふるさと納税した全額を寄附金控除額の計算に含めて計算する必要があります。

確定申告書を提出したものの、ふるさと納税の金額を寄附金控除額の計算に含めずに確定申告を行ったため、その後、ふるさと納税に係る更正の請求書を提出する事例が散見されているようです。

申告後のふるさと納税記載漏れの手続き

確定申告期限内に誤りに気付いた場合は、改めて申告書等を作成し、確定申告期限までに提出してください。

また、確定申告期限後に誤りに気付いた場合は、更正の請求を行う必要があります。

更正の請求をする場合は、「更正の請求書」を所轄の税務署に提出します。更正の請求ができる期間は、原則として、法定申告期限から5年以内です。

更正の請求書が提出されると、税務署でその内容を調査し、その請求内容が正当と認められたときは、更正の請求をした方にその内容が通知され、納め過ぎた税金が還付されます。

更正の請求手続き

・請求の理由の基礎となる事実を証明する書類(ふるさと納税の寄附金受領証明書等)を提出または提示

・更正の請求ができる期間は、原則として法定申告期限から5年以内

・更正の請求書は国税庁ホームページの「確定申告書等作成コーナー」で作成できます。

詳しくは、国税庁ホームページの「ふるさと納税に係る更正の請求書の作成例」を参考にしてください。