はじめに

2025年度の与党税制改正大綱では、退職金税制の見直しについて議論が再開されましたが、具体的な制度改正は先送りとなりました。

退職金は、長年の勤労に対する報償的給与として一時に支払われるものであることなどから、退職所得控除を設けたり、他の所得と分離して課税されるなど、税負担が軽くなるよう配慮されています。

しかし、近年、働き方の多様化が進み、従来の退職金制度が時代に合わなくなっているとの指摘が出ています。政府もこの問題を認識し、退職所得課税の見直しを検討しています。

現行の退職所得課税制度

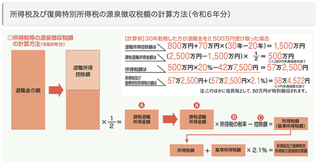

現在の退職所得課税制度では、退職所得控除という制度があり、退職金から一定額を控除できるため、実質的な税負担が軽減されています。

特に、勤続年数が20年を超えると、1年あたりの控除額が増えるため、長期にわたって同じ会社に勤めた人が有利になる仕組みとなっています。

具体的には、勤続20年以下の部分は1年増えるごとに40万円増えるのに対し、20年超の部分は1年増えるごとに70万円増えるため、勤続年数に重点を置いた制度といえます。

見直しの背景

長期にわたって同じ会社に勤めた人が優遇される現在の制度は、転職やフリーランスなど、働き方が多様化する中で、公平な税負担という観点から問題視されています。

また、退職金を一時金で受け取る場合と、年金で受け取る場合とで税制上の扱いが異なるため、給付のあり方に中立的ではないという指摘があります。

見直しの方向性

具体的には、以下の点が検討されています。

①勤続年数と退職所得控除の関係

勤続年数が20年を超えると1年あたりの退職所得控除額が増える仕組みを見直す可能性があります。

具体的には勤続年数が20年を超えると1年あたり70万円に増加するため、長年勤めた人ほど優遇される構造になっています。

このため、20年を超えた部分の控除額を40万円に統一するなど、より公平な制度にすることが検討されています。

②私的年金との関係

退職金と私的年金との税制上の扱いの違いを見直し、より公平な制度にすることが検討されています。

③税制の中立性

給付のあり方に中立的な税制を構築していくことが重要とされています。

最後に

2025年度税制改正大綱では、各種私的年金の共通の非課税拠出枠や個人退職年金勘定の導入などが検討されています。

これらの制度が実現すれば、個人がより自由に年金設計を行うことができるようになる一方で、税制の複雑化が懸念されるなど、様々な課題も指摘されています。

働き方の多様化が進み、従来の退職金制度が時代に合わなくなっていることから、政府は退職所得課税の見直しを進めています。

今後の制度改革では、勤続年数だけでなく、個人のライフプランや経済状況も考慮した、より公平で柔軟な制度が求められるでしょう。