11月、会計検査院が2023年度決算検査報告において、非上場株式(取引相場のない株式)の評価方法、特に原則的評価方式と特例的評価方式に着目し、その公平性と時代への適合性について重要な指摘を行いました。

これらの指摘は、今後の相続税や贈与税の評価に大きな影響を与える可能性があり、関係者にとって注視すべき内容です。

1. 原則的評価方式(類似業種比準方式と純資産価額方式)の問題点

原則的評価方式は、類似業種比準方式と純資産価額方式のいずれか、または両者を併用して評価額を算出します。

会計検査院は、この方式において以下の2点を問題視しました。

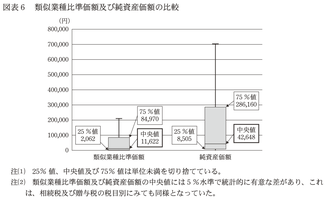

⑴ 類似業種比準価額と純資産価額の乖離

サンプル調査の結果、類似業種比準価額は純資産価額に比べて大幅に低く算定される傾向が明らかになりました。具体的には、類似業種比準価額の中央値は11,622円、純資産価額の中央値は42,648円であり、類似業種比準価額は純資産価額の約27.2%にとどまるという結果が示されています。

会計検査院は、原則的評価方式のうち、純資産価額の計算式等は1978年の改正以降、評価額に大きく影響を与える改正が行われていない一方、類似業種比準価額の計算式等は評価額が下がる方向で数次の改正が行われていることが、この乖離に大きく影響している可能性を指摘しています。

これは、類似業種比準方式を用いることで意図的に評価額を低く抑えることが可能であることを示唆しています。

⑵ 評価会社の規模による不公平性

評価会社の規模が大きいほど、申告評価額が純資産価額に比べて低くなる傾向が確認されました。

国税庁は、このような状況に対し、納税義務者がこの乖離を利用し、評価会社の規模区分を変える操作や、特定の評価会社の要件に該当しないようにする操作を行い、税負担の軽減を図っている事例が存在することを認識しています。

これは、規模の大きい会社ほど類似業種比準方式を利用するメリットが大きく、結果的に税負担を軽減できるという不公平な状況を生み出しているといえます。

会計検査院は、これらの問題点を指摘し、「異なる規模区分の評価会社が発行した取引相場のない株式を取得した者間での株式の評価の公平性が確保されていない」と結論付けています。

これは、現行の評価方法では、会社の規模によって税負担に差が生じる可能性があり、公平性を欠いているという重大な指摘です。

さらに、報告書では、類似業種比準価額の計算式が評価会社の業績等の実態を適切に反映していない可能性も指摘されています。

特に、配当金額を計上していない評価会社が多く存在し、その場合、類似業種比準価額の計算においては、実質的に二つの比準要素の合計を3で除するなどして評価額を算定することになるため、評価額が低くなる傾向があることが問題視されています。

これは、類似業種比準方式における配当金額の扱い方に根本的な問題があることを示唆しており、計算方法の見直しが必要となる可能性を示しています。

2. 特例的評価方式(配当還元方式)の問題点

特例的評価方式である配当還元方式では、還元率10%(配当を割り戻す率)を用いて評価額を算出します。

会計検査院は、この還元率が1964年の評価通達制定当時の金利水準を参考に設定されたものであり、その後の長期的な金利低下を反映していない点を指摘しました。

つまり、現在の金利水準から見ると、還元率が高すぎるため、評価額が低く算定される傾向にあるということです。

これは、配当還元方式が社会経済の変化に適切に対応できていないことを示しており、還元率の見直しが必要であることを意味しています。

3. 会計検査院の所見と今後の展望

会計検査院は、これらの指摘を踏まえ、国税庁に対し「相続等により取得した財産のうち取引相場のない株式の評価について、異なる規模区分の評価会社が発行した取引相場のない株式を取得した者間での株式の評価の公平性や社会経済の変化を考慮するなどして、評価制度の在り方について様々な視点からより適切なものとなるよう検討を行っていくことが肝要」との所見を述べました。

これは、非上場株式の評価制度全体の見直しを求めるものであり、今後の税制改正に大きな影響を与える可能性があります。

具体的には、以下の方向での改正が予想されます。

⑴ 原則的評価方式の見直し

類似業種比準方式と純資産価額方式の評価額の乖離を縮小する方向での改正、特に類似業種比準方式における配当金額の扱い方の見直し(例えば、配当金額のウェイトを下げる、配当をしていない場合でも一定の配当をしたものとみなすなど)が考えられます。

⑵ 配当還元方式の見直し

還元率は近年の金利水準と比べて相対的に高いため、引き下げが予想されます。

最後に

これらの改正が行われることで、非上場株式の評価額は全体的に上昇する可能性があり、今後の相続税や贈与税の税負担に影響を与えることが予想されます。

特に、多額の純資産を有する会社にとっては、株価評価全体への影響が大きく、将来の相続税などに大きな影響を与えるため、今後の動向に注視が必要です。

会計検査院の指摘は、非上場株式の評価における公平性や時代への適合性という課題を浮き彫りにしました。

これを受けて、改正が行われる可能性は高いと考えられますが、事業承継税制との関係などもあり、直ちに通達改正に踏み切るのは容易ではないでしょう。今後の国税庁の対応や税制改正の動向に、引き続き注視していきたいと思います。