国税庁は、2023事務年度(今年6月までの1年間)の法人税及び消費税等の調査状況を公表しました。

主な取組として、消費税還付申告法人、海外取引法人等、無申告法人に対する税務調査が挙げられています。

「消費税還付申告法人」に対する追徴税額は総額390億円、うち、不正還付が81億円に上りました。

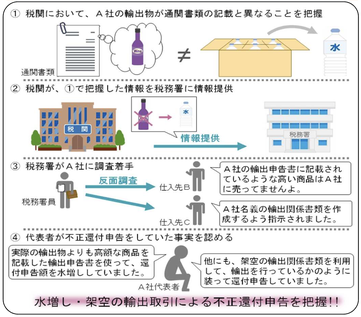

主な不正の手口では、税関から入手した情報を基に不正還付取引を解明し、約6千万円の消費税の追徴税額を課された事例がありました。

具体的な手口は、実際の輸出物よりも高額な商品を輸出していたかのように仮装した輸出申告書を作成し、還付申告額を水増ししていたほか、架空の免税売上げと架空の課税仕入れを計上する方法により、多額の不正還付を受けようとしていたものです。

こうした制度の悪用を防ぐため、国税庁では、各種情報に照らして必要があると認められる場合は、還付金の支払いをいったん保留しつつ、還付申告の原因を確認するため、次のように対応することを公表しています。

行政指導において、証拠書類(例えば、還付申告の主な原因が輸出免税である場合には輸出許可通知書やインボイス等の写し、設備投資である場合には契約書や請求書等の写しのほか、取引実態の確認できる資料)の提出をお願いすることや、税務調査を実施する場合もあるとしています。

国税庁では、消費税の不正還付は、いわば国庫金の詐取ともいえる悪質性が高い行為であるとして、とくに厳正な調査を実施しています。

「海外取引法人等」の法人税の申告漏れ所得は総額2,870億円、源泉徴収漏れは総額46億円に上りました。

主な調査事例には、

・輸入仕入金額を水増し計上し、水増し相当分の金員を知人の金融機関を経由しキックバック(1.4億円)

・経済活動基準を満たさない外国子会社に対して外国子会社合算税制を適用(約9.8億円)

・国外関連者に対する仕入価格を、独立企業間価格より高く設定し利益移転(4.2億円)

・過大支払利子税制を適用し、関連者等に対する支払利子の一部を損金不算入 (1.7億円)

・非居住者に支払った借入金に係る「遅延損害金」の源泉徴収漏れ(6百万円)

といったものが紹介されています。

国税庁では、増加する輸出入取引や海外投資を行う法人、非居住者や外国法人に支払われる国内源泉所得については、国外送金等調書などの資料情報を活用し、課税上の問題点を幅広く把握し、調査を実施しています。

「無申告法人」に対する追徴税額は総額219億円、うち、不正計算に係る追徴税額が101億円に上りました。

主な不正の手口では、売上代金を代表者名義の預金口座に振り込ませ、書類を破棄することで取引を隠蔽し、約1.9億円の追徴税額を課された事例がありました。

国税庁では、無申告は、申告納税制度の根幹を揺るがすことになるとして、あらゆる角度から情報収集を行い、適正な申告をしていない法人を把握しています。

なお、不正発見割合の高い業種は、バー・クラブ、外国料理などの飲食、建設土木工事、美容、廃棄物処理、などが上位にランクされましたが、バー・クラブと外国料理は前年は上位10業種に含まれていませんでしたので、コロナ禍後を反映しているのでしょう。

国税庁では、税務署が所管する中小法人を対象に、調査の選定にAIを活用しており、追徴税額の約8割を占めています。

過去の申告内容や調査データ、各種資料情報などを機械学習させることで、申告漏れの可能性が高い納税者を判定しています。

AIの活用は、今後もますます進み、学習させるデータを増やしていくことで、より的確に調査の優先度を判定できるようになっていくでしょう。

一方で、高額・悪質な不正計算が見込まれる事案など、職員の経験や勘が必要となる複雑な事案に人手を割くことができる効果も期待できます。