国税庁が調査で重点的に取り組んでいる事項として、消費税、海外取引、富裕層、無申告が挙げられます。

このうち無申告の調査状況については、2022事務年度(2023年6月までの1年)において、調査件数は7,566件、追徴税額は430億円であったと「国税庁レポート2024」で公表されています。

無申告は適正に申告している納税者に対して強い不公平感をもたらすため、国税庁では積極的に調査を実施しています。

2023年度の税制改正では、納税環境の整備の一環として、高額な無申告に対する無申告加算税の割合の引き上げが行われました。

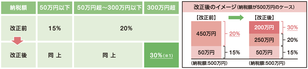

改正前の制度では、期限後申告書の提出や決定等があった場合、納税者に対し、その申告、更正、または決定に基づいて納付すべき税額に20%(納税額(増差税額)が50万円以下の部分は15%)の無申告加算税が課されます。

改正後は、社会通念に照らして申告義務を認識していなかったとは言い難い規模の高額無申告について、納税額(増差税額)が300万円を超える部分に対して、無申告加算税の割合を30%に引き上げることが決まりました。

このような高額無申告は、申告納税制度の根幹を揺るがす重大な違反行為として、善良な納税者の公平感を特に損なうおそれがあり、未然に抑止する必要があると指摘されています。

上記のペナルティは、高額無申告が納税者の責めに帰すべき事由ではない場合には適用されません。

例えば、相続税事案で、本人に責任がない場合(相続人が一定の確認をしたにもかかわらず、他の相続人の財産が事後的に発覚した場合)には、上記の300万円超の部分は除外され、20%が適用されます。

この改正は、2024年1月1日以後に法定申告期限が到来する国税に適用されます。

さらに、一定期間繰り返し行われる無申告行為に対する無申告加算税等の加重措置が整備されました。

改正前の制度では、過去5年以内に無申告加算税または重加算税を課された者が再び調査を受け、無申告または仮装・隠蔽に基づく申告を行った場合には、「短期間に繰り返して無申告または仮装・隠蔽が行われた場合の無申告加算税等の加重措置(国税通則法66条6項1号、68条4項1号)」が適用されます。

しかし、「財務省の税制改正の解説」によれば、無申告行為を繰り返す者について一度に是正を行う場合にはこの加重措置が適用されないことや、調査通知があった後に期限後申告書を提出することで加重措置の適用を回避できることから、意図的に無申告行為を繰り返す者に対する抑止効果が限定的であるとされていました。

そのため、繰り返される悪質な無申告行為を未然に抑止し、自主的な申告を促すため、前年度および前々年度の国税について無申告加算税または重加算税を課された者が行うさらなる無申告行為に対して、無申告加算税または重加算税を10%加重する措置が講じられました(国税通則法66条6項2号、68条4項2号)。

ただし、調査通知前かつ更正・決定予知前の無申告加算税は除外されます。

なお、本改正の措置と改正前からあった「短期間(過去5年以内)に繰り返して無申告または仮装・隠蔽が行われた場合の無申告加算税等の加重措置」の両方の要件に該当した場合でも、加重割合は20%とはならず、いずれかの措置(10%加重)が適用されます。

これらの改正は、2024年1月1日以後に法定申告期限が到来する国税に適用されます。

国税庁によれば、近年、高額な利益を得ながら無申告である場合や、申告義務があるにもかかわらず連年無申告を続けている場合でも、仮装・隠蔽の積極的な行為を伴わないため、重加算税の対象とならない事例が発生しています。

このような事例は税に対する公平感を大きく損なうものです。

経済取引の多様化に伴い、無申告事案が生じるリスクが増大している中で、本改正では、政府税制調査会での議論や税務執行上の課題を踏まえ、税務調査の過程で把握された公平感を大きく損なう事例に対し、無申告行為を未然に抑止するための担保措置として整備が行われました。