「年収の壁」とは、配偶者の扶養家族となっている人の年収が一定水準を超えると、「税や社会保険料の負担が発生して手取り収入が減ってしまう」「年収が増えると扶養から外れてしまう」といった理由で、年収を抑えようと意識する金額のボーダーラインを指します。

税に関しては、自身に住民税や所得税が発生する壁や配偶者が配偶者控除・配偶者特別控除を受けられなくなる壁があります。

しかし、これらの壁を超えても、納税額の増分よりも、給与収入の増分が上回るため、手取りが減ることはありません。

一方、社会保険に関しては、「106万円」と「130万円」の壁があり、この壁を越えると、配偶者の扶養を外れ、自身が年金や健康保険料などの社会保険料を納付する必要が生じます。

この負担する保険料の額が、給与収入の増分を上回るため、手取りが減少してしまいます。保険料支払いによる手取りの目減りを解消するには、年収を125万円程度まで増やす必要があるといわれています。

これが労働意欲を阻害し、特に女性の社会進出やダブルインカム家庭の増加に悪影響を及ぼすと指摘されてきました。

この「106万円」と「130万円」の壁の問題に対応するため、2023年10月から「年収の壁・支援強化パッケージ」が始まりました。

「年収の壁」の手前では、社会保険料が0円だったものが、年収106万円又は130万円に達すると、それぞれ年額で一般的なケースでは約16万円又は約27万円の負担が生じます。

もちろん社会保険の加入により傷病手当金や出産手当金を受けられるようになったり、将来もらえる年金が増えたりといったメリットはあります。

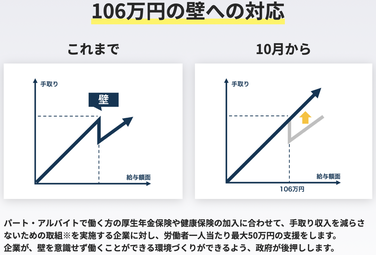

106万円の壁

加入制度:厚生年金保険・健康保険

対象:従業員101人以上の企業などに週20時間以上勤務している場合

※2024年10月以降は、51人以上の企業に変更

賃金が月額8.8万円(年収106万円)以上などの条件を満たした場合、当該労働者にも、厚生年金・健康保険(被用者保険)の保険料支払い義務が発生します。

「106万円」の壁への対応策として、労働者に負担増相当の手当を支給するなどをした事業主に対し、国が助成金を出したりして、「年収の壁」を超えやすくする制度が創設されました。

支援強化の問題点は、今回の支援は、新たに社会保険に加入した労働者が対象となるため、すでに加入している労働者や、改善を実施してきた企業との公平性に欠ける点が懸念されます。

このような「年収の壁」は、働くインセンティブが低下する可能性がありますが、厚生年金に加入すれば、基礎年金への上乗せ分だけ将来もらえる年金額は増加します。

また、病気やケガなどによって生活や就労に支障が出た場合には障害厚生年金を受け取ることができるほか、健康保険に加入すれば傷病手当金や出産手当金が受け取れるなどのメリットがあります。

目先の手取り収入だけではなく将来にわたるメリットを考慮することが重要ですが、こうしたメリットを知らない人も一定数いるとみられます。

支援強化パッケージは、2025年に予定する5年に1度の年金制度改正までの時限措置となります。

これを機に被用者保険に加入したうえで、目先の手取り収入だけでなく、労働時間を増やすことで得られる将来にわたる収入や、病気やケガで働けなくなるリスク、老後の年金が薄いままになるリスクなどを考慮したライフプランを考えることが重要です。

また、事業主側が社会保険料の負担を避けるために、労働者に「働き控え」を促すケースがありますが、今回の助成金支給に伴い、労働者の処遇改善にいっそう積極的に取り組む姿勢が求められます。

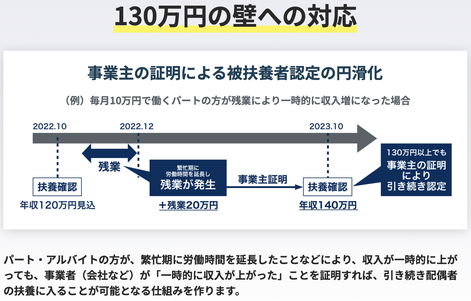

130万円の壁

加入制度:国民年金・国民健康保険

対象:従業員100人以下の企業などに勤務している場合(101人以上の場合は厚生年金保険・健康保険)

※2024年10月以降は50人以下(51人以上の場合は厚生年金保険・健康保険)

年収が130万円を上回ると、すべての人が配偶者の社会保険の扶養の範囲から外れ、勤務先の被用者保険もしくは国民年金・国民健康保険に加入することになります。

このとき従業員100人以下(2024年10月以降は50人以下)の企業で、週の所定内労働時間が30時間未満の場合には被用者保険には入れず、国民年金と国民健康保険に加入して保険料を支払う必要が生じます。

そこで、「130万円」の壁に対しては、繁忙期に労働時間を延長したことで収入が一時的に増加し、年収130万円を上回ったとしても、ただちに扶養から外れることはなく、事業主が収入増加は一時的であると証明することで、扶養に入り続けることが可能となる仕組みが作られました。

ただ、こうした対策は、扶養に入らずに社会保険料を負担している自営業者の配偶者などとの公平性に欠けるという指摘もあります。今回の対策は、人手不足への対応が急務となる中で、短時間労働者が「年収の壁」を意識せず働くことができる環境づくりを支援するための当面の対応として取り組まれる施策です。

このため、厚生労働省は今後、厚生年金の加入要件や扶養のあり方など、制度の抜本的な見直しについても検討する方針で、誰もが「壁」を意識せずに働ける環境を実現したいとしています。